こんにちは、とまきちです٩( ‘ω’ )و

「インフレ対策には株式投資が有効」

このフレーズ、最近よく耳にしませんか? 私のブログでも、何度かお伝えしてきました。でも、ふと思ったんです。

「本当にインフレに勝ててるの?」

「理論上はそうらしい」「教科書にはそう書いてある」では、読んでくれているあなたに失礼だと思いました。だから、自分のSBI証券の運用データを5年分すべて確認して、実際にインフレに勝てたのかをリアルな数字で検証することにしました。

私は2020年からインデックス投資と高配当株投資を始めて、今年で5年目。保有銘柄は100銘柄以上にもなりました。この5年間、日本のインフレは大きく進みました。私のポートフォリオは、そのインフレに勝てたのでしょうか。

5年間で日本のインフレはどれくらい進んだのか

まず、2020年から2025年までのインフレ率を確認しておきます。総務省統計局が発表している消費者物価指数(CPI)を見ると、リアルなインフレ率が分かります。

| 年 | 消費者物価指数 | 2020年からの累計上昇率 |

|---|---|---|

| 2020年 | 100.0 | 基準 |

| 2021年 | 99.8 | -0.2% |

| 2022年 | 102.2 | +2.2% |

| 2023年 | 105.8 | +5.8% |

| 2024年 | 108.7 | +8.7% |

| 2025年 | 112.2 | +12.2% |

2020年から2025年までの累計インフレ率は約12.2%です。

つまり、2020年に100万円で買えていたものが、2025年には112万2千円必要になったということ。逆に言えば、2020年のお金の価値が、5年間で約11%目減りしたわけです。

特に2022年以降は、ロシアのウクライナ侵攻によるエネルギー価格の高騰や円安の影響で、日本のインフレが急加速しました。スーパーで「えっ、こんなに高くなったの?」と感じる体感は、データに裏付けられた現実です。

ちなみに、生活実感に近い「食料」だけを見ると、2020年から2025年で+24.7%も上昇しています。お米や野菜、調味料などの値上がりは、皆さんも実感されていると思います。

「お金を銀行に置いていれば安心」という時代は、完全に終わりました。年利0.001%の普通預金では、インフレに対して年間2〜3%ずつ実質的にお金が減っているのと同じです。

インフレに勝つには「お金を働かせる」しかない

インフレに勝つには、お金にも働いてもらう必要があります。具体的には、インフレ率を上回るリターンを出せる資産にお金を移すことです。

代表的な選択肢が3つあります。

ひとつめは、インデックス投資。世界経済の成長に乗って、長期的にインフレ率を上回るリターンが期待できます。

ふたつめは、高配当株投資。株価成長と配当金の両方でリターンを得られ、配当金は企業の業績に応じて増えていきます(=増配)。

みっつめは、不動産投資。ただし大きな資金が必要で、初心者向きとは言えません。

私は、ひとつめのインデックス投資とふたつめの高配当株投資を、5年間続けてきました。それが本当にインフレに勝てたのか、ここから一つずつ検証していきます。

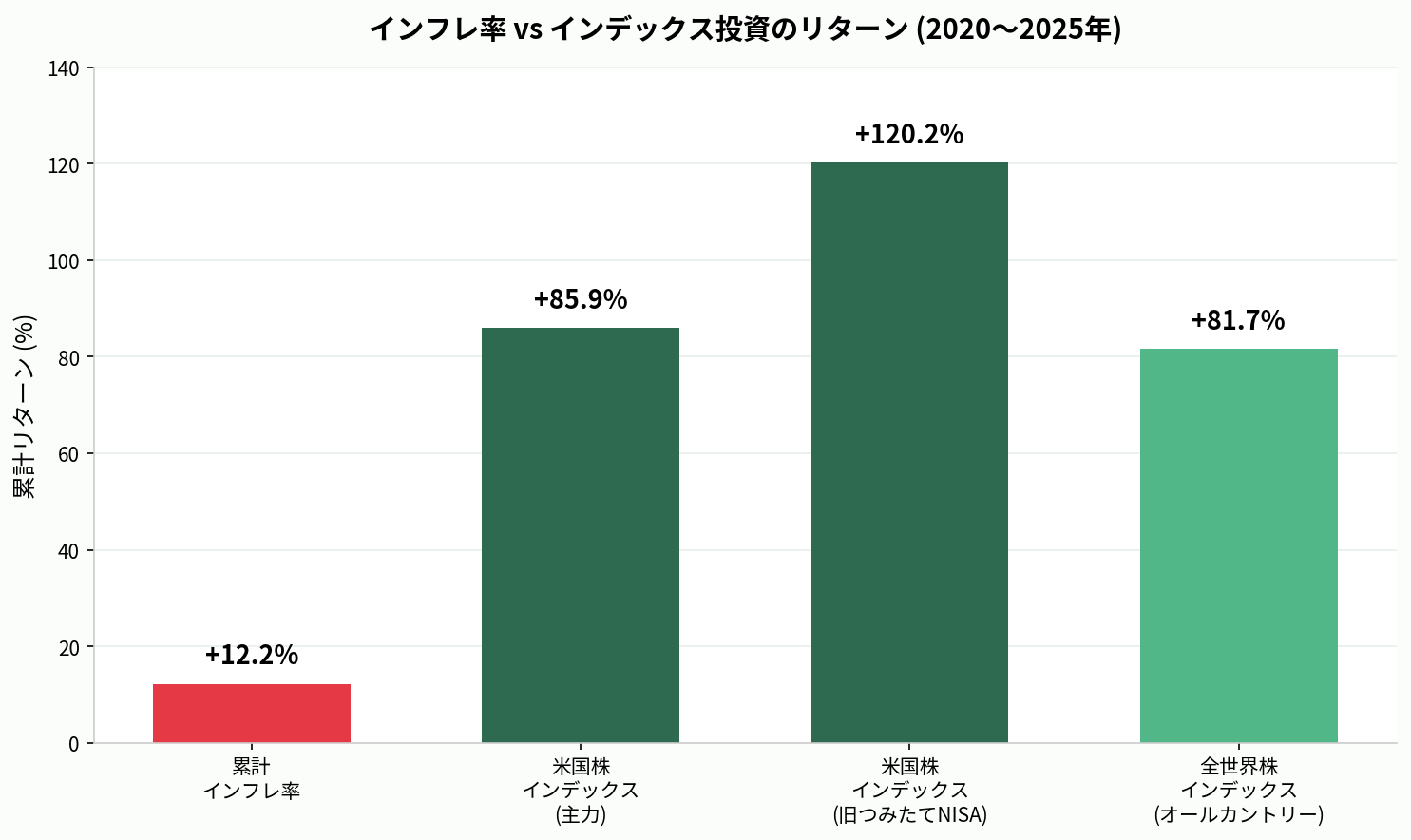

検証1 インデックス投資はインフレに勝てたのか

まずは、インデックス投資の結果から見ていきます。

私が保有しているインデックスファンドは、米国株式インデックス(S&P500系)と全世界株式インデックス(オールカントリー系)の2タイプです。それぞれの累計リターンは以下のようになりました。

| ファンドの種類 | 累計リターン | インフレ率との差 |

|---|---|---|

| 米国株インデックス(S&P500系・主力) | +85.9% | +73.7ポイント |

| 米国株インデックス(旧つみたてNISA分) | +120.2% | +108.0ポイント |

| 全世界株インデックス(オールカントリー) | +81.7% | +69.5ポイント |

結論:すべてのインデックスファンドが、累計インフレ率+12.2%を圧倒的に上回りました。

特に注目したいのは、旧つみたてNISA枠で長期保有しているS&P500ファンドが+120%を超えていること。長く続ければ続けるほど、複利の効果でリターンが大きくなる典型例です。

「インデックス投資はインフレ対策として有効」という一般論は、私の運用実績でしっかり裏付けられた結果になりました。

なぜインデックス投資はインフレに強いのか

理由はシンプルで、インデックス投資は世界中の企業に分散して投資するからです。

世界の企業は、インフレが進むと商品やサービスの価格を上げます。価格が上がれば売上も増え、利益も増え、株価も上がる。インフレと一緒に企業価値が伸びていく仕組みです。

特にS&P500やオールカントリーは、世界経済の中心であるアメリカの優良企業が含まれているので、インフレへの耐性が強い構造になっています。

検証2 高配当株(株価)はインフレに勝てたのか

次に、高配当株の株価リターンを見ていきます。

私が保有している高配当株は、100銘柄以上にわたります。商社・通信・金融・電力・建設・REIT・素材・機械など、複数のセクターに分散投資しています。

| 区分 | 累計リターン | インフレ率との差 |

|---|---|---|

| 国内株式(特定/一般口座) | +43.8% | +31.6ポイント |

| 国内株式(NISA成長投資枠) | +16.8% | +4.6ポイント |

結論:高配当株の株価も、累計インフレ率を上回りました。

特定/一般口座のリターン+43.8%は、保有期間が長い銘柄が中心なので、株価成長の恩恵を大きく受けています。NISA成長投資枠は2024年からの新制度で保有期間が短いため、リターンも控えめですが、それでもインフレ率を上回っています。

「日本株は成長しない」というイメージを持っている方も多いですが、少なくとも高配当株を5年保有した実績では、インフレ率を大きく上回るリターンが出ています。

検証3 配当金は本当にインフレに合わせて増えているのか

ここからが、この記事の本題です。

「高配当株は配当金がインフレに合わせて増えていく」とよく言われますが、本当でしょうか? 私の運用データを使って、フェアに検証します。

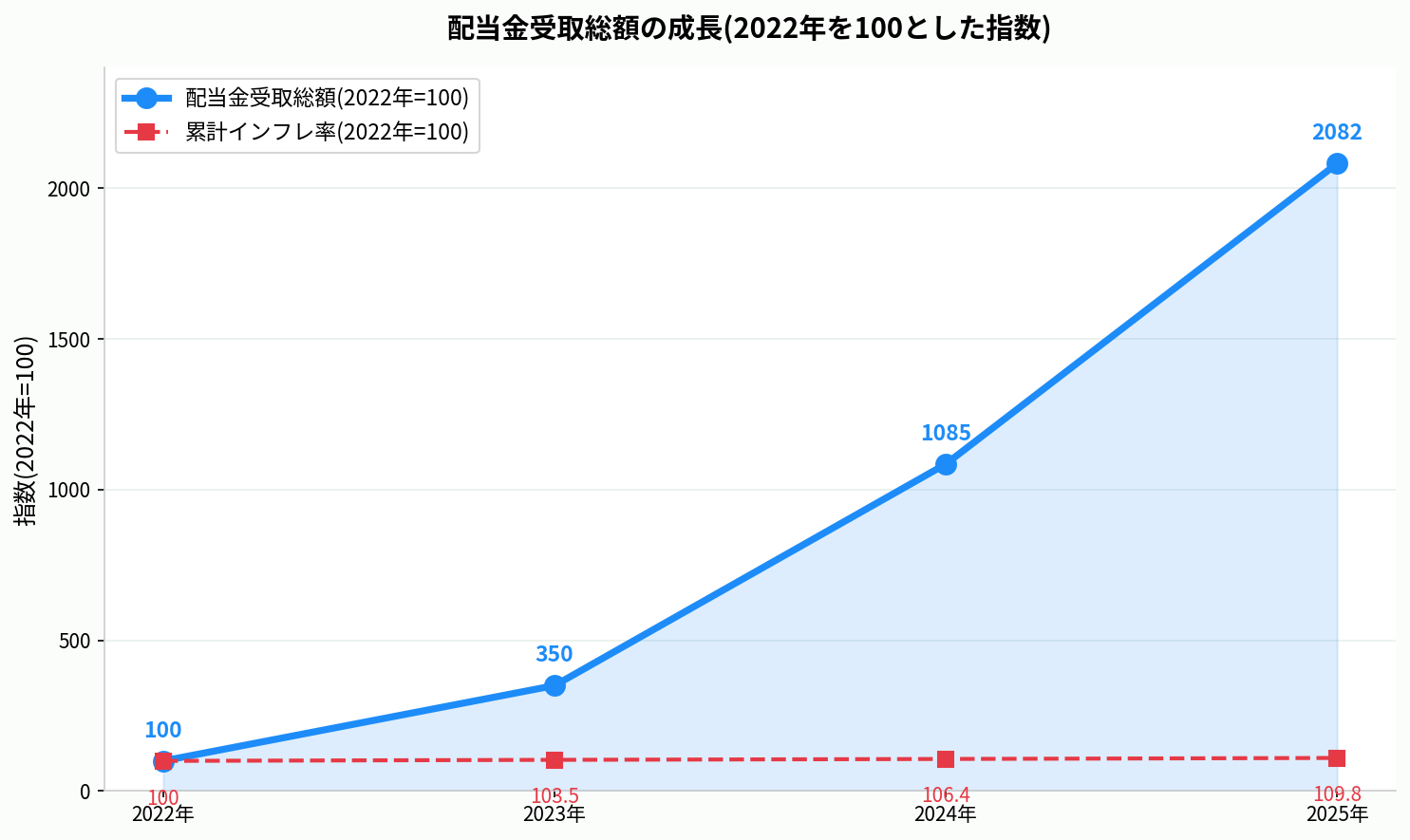

まず、配当金の受取総額の推移

私が高配当株から実際に受け取った配当金の総額は、以下のように成長してきました。

| 年 | 配当金の受取金額(前年比) |

|---|---|

| 2022年 | 基準(前年比+438%、ただし2021年は8月から) |

| 2023年 | 前年比 約3.5倍(+250%) |

| 2024年 | 前年比 約3.1倍(+210%) |

| 2025年 | 前年比 約1.9倍(+92%) |

2022年から2025年で、配当金の受取総額は約20倍に成長しました。

ただし、これは「買い増しの効果」と「増配の効果」の両方が混ざった数字です。「私が新しい銘柄や追加株を買った分」と「持っている株の配当金が増えた分」を合算しています。

つまり、これは「ポートフォリオ全体の成長」を示す数字であって、「1株あたりの配当金がインフレを上回って増えたか」という純粋な疑問には答えていません。

そこで、純粋な増配率を計算してみました。

純粋な増配率を計算するための「フェアな比較条件」

100銘柄以上ある保有銘柄のうち、純粋な増配率を比較できたのは34銘柄だけでした。なぜそんなに絞られたのか、理由を説明します。

増配率を正確に測るには、以下の3つの条件をすべて満たす銘柄を抽出する必要があります。

ひとつめは、比較する両年とも配当を受け取っていること。例えば2024年に買った銘柄は、2023年の配当データがないので比較できません。

ふたつめは、配当回数が同じ年同士で比較すること。日本株は通常、年2回(中間配当・期末配当)の配当があります。買った時期によっては1年目は年1回しか配当を受け取れないので、フェアに比較するには「年2回受け取った年同士」で見る必要があります。

みっつめは、保有株数が同じ年同士で比較すること。途中で買い増ししたり一部売却したりすると、年間の配当総額は数量変動の影響を受けるので、純粋な「1株あたり配当の伸び」を測れません。

これらの条件で銘柄をふるいにかけた結果、2024年→2025年の比較では34銘柄がフェアな比較の対象になりました。

純粋な増配率 2024年→2025年(1年間)

34銘柄の純粋な増配率を集計した結果は以下の通りです。

| 項目 | 結果 |

|---|---|

| 増配した銘柄 | 56% |

| 据え置きの銘柄 | 18% |

| 減配した銘柄 | 26% |

| ポートフォリオ全体の増配率 | +3.09% |

| 同期間のインフレ率(2025年単年) | +2.9% |

| インフレ率との差 | +0.19ポイント |

結論:高配当株の純粋な増配率は、ぎりぎりですがインフレ率を上回りました。

ただし、4分の1の銘柄は減配しているというリアルな結果も出ています。「全部の高配当株が必ず増配する」という幻想は、データで否定されました。

ここで大事なのが「ポートフォリオ全体で見ること」です。減配する銘柄もあれば増配する銘柄もあって、全体としてはインフレに勝っている。これが100銘柄以上に分散投資する意義です。

累計増配率 2023年→2025年(2年間)

もう少し長い期間で見ると、増配の効果はより明確になります。

ただし、2023年→2025年の3年間にわたって「フェアな比較条件」(保有株数も配当回数も同じ)を満たす銘柄は、5銘柄だけでした。

「100銘柄以上のうち、たった5銘柄?」と思うかもしれませんが、これは私が積極的に買い増しをしてポートフォリオを成長させてきた証拠でもあります。多くの銘柄は、2023年から2025年の間に買い増ししているので「保有株数が同じ」という条件をクリアできません。

その5銘柄の累計増配率は以下の通りです。

| 項目 | 結果 |

|---|---|

| 累計増配率(2023→2025) | +14.61% |

| 同期間のインフレ率(2023→2025) | +6.05% |

| インフレ率との差 | +8.56ポイント |

| 年率換算の増配率 | +7.05%/年 |

結論:長期で見ると、純粋な増配率はインフレ率を大きく上回っています。

年率換算で+7%もの増配率は、インフレ率を年5ポイント近く上回る水準です。これが長期保有の真の価値だと言えます。

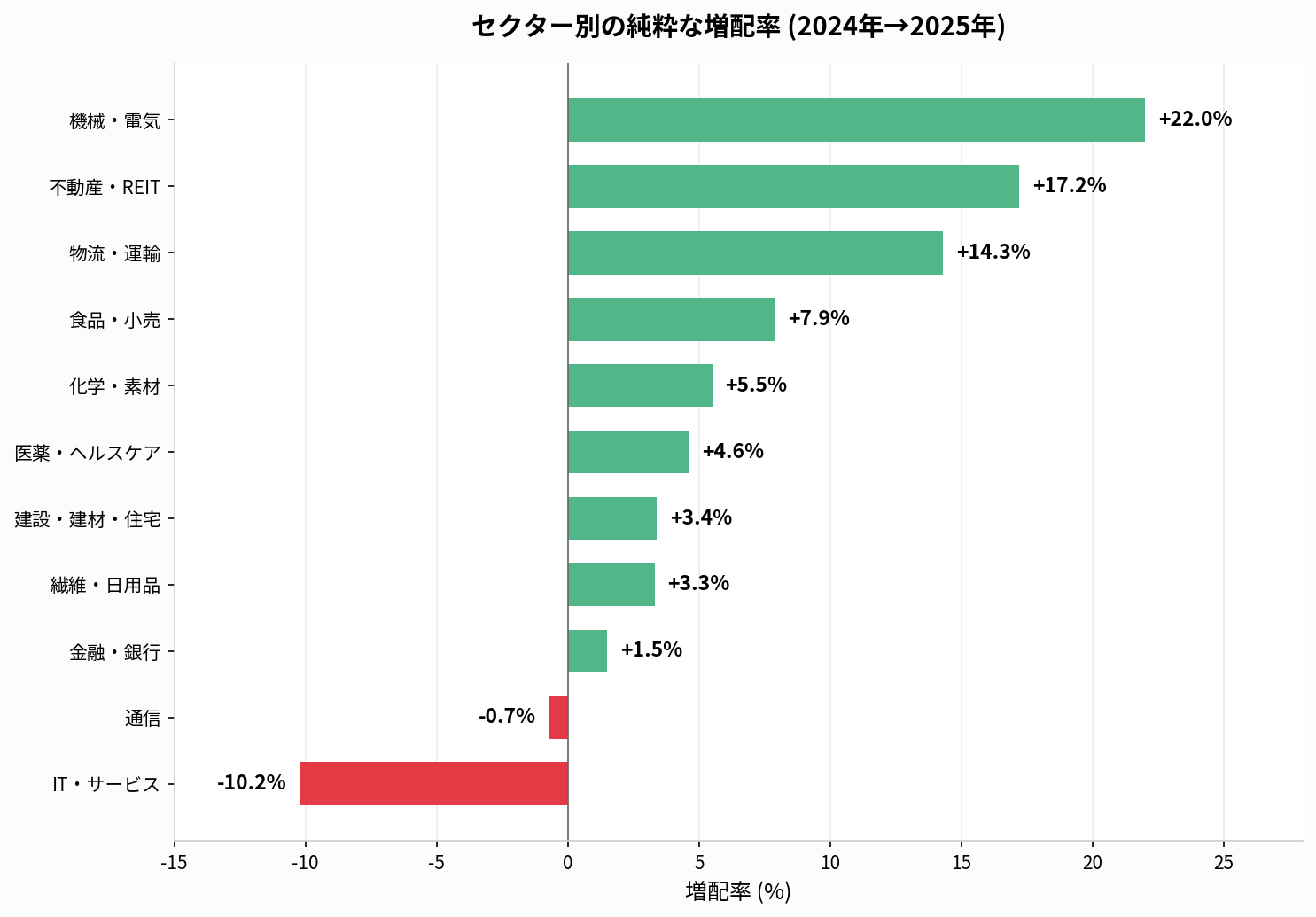

セクター別に見ると、業界の特性が見えてくる

増配率をセクター別に分析すると、業界による違いが顕著に出ました。

| セクター | 平均増配率(2024→2025) |

|---|---|

| 機械・電気 | +22.0% |

| 不動産・REIT | +17.2% |

| 物流・運輸 | +14.3% |

| 食品・小売 | +7.9% |

| 化学・素材 | +5.5% |

| 医薬・ヘルスケア | +4.6% |

| 建設・建材・住宅 | +3.4% |

| 繊維・日用品 | +3.3% |

| 金融・銀行 | +1.5% |

| 通信 | -0.7% |

| IT・サービス | -10.2% |

機械や不動産系は大きく増配する一方、IT・サービス系では減配するセクターもありました。

これが「セクター分散」の意義です。一つのセクターに集中投資していたら、そのセクターが減配した年は配当金が大きく減ります。複数セクターに分散していれば、どこかが減ってもどこかが増えて、全体としては安定した配当成長が見込めます。

データから見えた、インフレに勝つ投資の3つの法則

5年間の運用データから見えてきた「インフレに勝つ投資の法則」を、3つにまとめます。

法則1 インデックス投資は強力なインフレ対策である

インデックス投資は、累計インフレ率+12.2%に対して+80%以上のリターン。インフレ対策としては、ほぼ間違いない選択肢です。

「投資が初めて」という方には、まずインデックス投資から始めることを強くおすすめします。

法則2 高配当株は「個別」ではなく「全体」で見る

高配当株は、26%が減配というリアルな結果。1銘柄に集中投資すると、減配リスクをまともに受けます。100銘柄以上に分散することで、ポートフォリオ全体としてインフレを上回る配当成長が実現できました。

「セクター分散」と「銘柄数の分散」、両方を意識することが大切です。

法則3 長期保有が増配の効果を最大化する

純粋な増配率は、1年間(+3.09%)よりも2年間(+14.61%、年率+7.05%)の方が、インフレ率を大きく上回る結果が出ました。

短期では「増えたり減ったりする」配当も、長期では確実に育っていく。これがインフレ対策としての高配当株投資の真価です。

これから始める方へのメッセージ

「インフレに勝つ投資を始めたい」と思った方に、3つのアドバイスをお伝えします。

ひとつめは、焦らず、新NISAでインデックス投資から始めること。S&P500やオールカントリーから始めれば、それだけで世界経済の成長を取り込めます。複雑なことは何もありません。

ふたつめは、高配当株は「ゆっくり、たくさん」。私も5年間で100銘柄以上まで分散しました。一気に集中投資するのではなく、月数銘柄ずつ、複数のセクターに広げていくのが、減配リスクを抑えるコツです。

みっつめは、「やめないこと」が最大の戦略。5年間、相場の上下に振り回されず、コツコツ続けてきた結果が、今の運用実績につながりました。短期的な相場変動は気にしすぎず、長期目線で続けることが、インフレに勝つ最強の方法です。

一人で始めるのが不安な方へ

「自分の場合、どんな投資から始めればいいか分からない」という方は、無料FP相談で計画を立てるのもおすすめです。

老後資金、家計、保険、投資をトータルで設計することで、自分に合った戦略が見えてきます。

まとめ インフレに勝つ投資は、データで証明できた

5年間の運用データを使って、インフレ対策としての投資の有効性を検証してきました。

最後に、検証結果を整理します。

ひとつめ、インデックス投資は累計+80%以上のリターンで、累計インフレ率+12.2%を圧倒的に上回った。

ふたつめ、高配当株の株価リターンも累計+43.8%で、インフレ率を大きく上回った。

みっつめ、高配当株の純粋な増配率は、1年間でインフレ率と+0.19ポイント差で勝利、2年間では+8.56ポイント差で大勝利。

よっつめ、配当金の受取総額は5年で約20倍に成長(買い増しと増配の合計効果)。

「インフレ対策に株式投資は有効」という言葉は、データで裏付けられた事実だと、自分の運用実績ではっきり言えるようになりました。

ただし、短期で見れば減配する銘柄もあるリアルさも忘れないでください。だからこそ、インデックスファンドや100銘柄以上への分散が大切です。

この記事が、あなたの投資判断のひとつの参考になれば嬉しいです。一緒に、お金をゆっくり育てていきましょう٩( ‘ω’ )و

▼ あわせて読みたい