「高配当株ってNISAで買えるの?」「NISAって何となくお得そうだけど、どう活用すればいいのか分からない…」

そんな疑問を感じたことはありませんか?

NISA(少額投資非課税制度)は、投資で得た利益や配当金に税金がかからない、とてもお得な制度です。

特に高配当株を長期で保有したい人にとっては、非課税の恩恵を受けながら“じっくり育てる”のにぴったりな畑のようなもの。

ではNISAで高配当株を購入するとどんなメリットとデメリットがあるでしょうか?

結論として、高配当株で買うメリットは、配当金に課税されないこと!

デメリットは、元本を増やすにはインデックス株には負けることです。

今回は、NISAの基本から解説し、家庭菜園になぞらえて分かりやすくお伝えします。

あなたの目的に合った「育て方」が見つかるはずです。

✔NISAってそもそもどんな制度?

✔高配当株ってNISAで買えるの?

✔高配当株をNISAの枠で買うのはどんな人におすすめ?

<プロフィール>

兼業トマト農家/調理師/FP2級資格保有

農と暮らしとお金をつなぐブログを運営中。

約10年間トマト農家として働き、現在も家庭菜園でさまざまな野菜を栽培しています。

農業の現場で培った知識と経験に加え、調理師資格やFP(ファイナンシャルプランナー)2級の視点から、

野菜の「育て方」「保存」「食べ方」「経済的価値」まで幅広く発信中です。

2015年:飛騨統一圃場審査にて、岐阜県園芸特産振興会長賞(最優秀賞)を受賞

2020年:高配当株投資をスタート

2023年:野菜加工事業「野菜加工 とまきち」開始。冬季は焼き芋・干し芋を販売

当サイトでは、家庭菜園や農業でのつまずき・発見・工夫を中心に、

「野菜のある暮らし」や「節約・資産形成に役立つ視点」をわかりやすく紹介しています。

2025年6月4日時点

※注意点

このブログは情報提供を目的としており、売買の推奨等を目的としたものではありません。いかなる内容も将来の運用成果を保証するものではなく、最終的な投資決定は自身の判断、責任でお願い致します。記載内容に関しては注意を払っておりますが、記載された内容の誤り、および掲載された情報に基づいて被ったトラブル、損失、損害についても、情報提供者は一切の責任を負いません。

NISA制度ってなに?

NISA(少額投資非課税制度)は、投資で得られる利益や配当金に税金がかからないお得な制度です。

2024年から制度が新しくなり、「つみたて投資枠(年間120万円)」と「成長投資枠(年間240万円)」の2つの枠が設けられました。

最大1800万円まで非課税で投資でき、投資初心者にもやさしい仕組みです。

目的によってNISAの使い方は変わる!

NISAの使い方は目的によって大きく変わります。

お金を大きく育てたい人と、配当金で生活を補いたい人では、選ぶ投資商品が変わってきます。

【お金を増やす目的なら?】

投資期間を15年以上取り崩さずに運用できるなら、インデックス投資がおすすめです。

世界全体に分散した「全世界株(オルカン)」などにコツコツと積立投資し、NISAの枠を使い切ることで、長期的に大きな成果が期待できます。

ちなみに、積立投資枠、成長投資枠どちらともインデックス株を購入することができます。

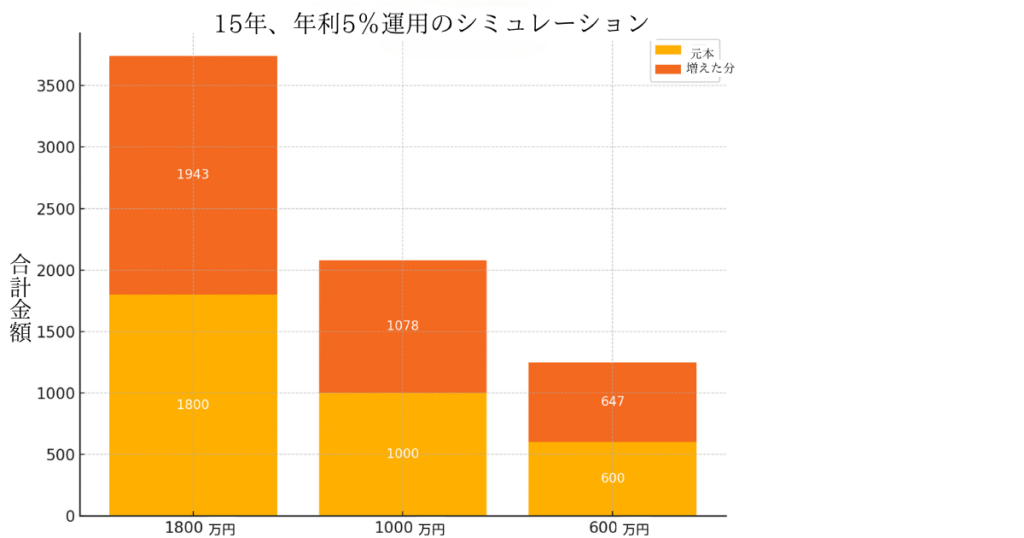

■ 例えば……

- 1800万円(満額)を15年間、年利5%で運用した場合:

→ 約3,743万円 - 600万円(つみたて投資枠のみ)を同条件で運用した場合:

→ 約1,247万円 - 1000万円(成長投資枠と積立投資枠の組み合わせ)を同条件で運用した場合:

→ 約2,078万円

オルカンやS&P500などの優良なインデックスに投資した場合、長期投資をすることで平均で年利7%前後のリターンを得ることができます。

今回は少なめに見積もって年利5%にして計算してみました。

積立投資枠を全て埋めた場合の600万円、積立投資枠と成長投資枠を使い1000万円を運用した場合、NISAの枠を全て埋めた場合の1800万円として見て見ましょう。

どの金額を見ても元本の倍以上のリターンを期待できます。

また、複利として元本が多いほど、リターンが多いことも分かりますね。

よって、今使えるお金を使わず、15年後に使うお金を増やしたいという方は、インデックス投資をNISAで行うことをおすすめします。

▶︎家庭菜園にたとえるなら、まずは広い畑(投資枠)をしっかり埋めること。

肥料(複利)を活かしてじっくり育てると、何倍もの収穫(資産)が期待できます。

【高配当株に向いている人は?】

お金を増やすならNISAでインデックスの株を買った方が良いのに、高配当株をNISA買うのは何故か?理由を見て見ましょう。

高配当株をNISAで運用するのに向いているのは、次のようなタイプの方です:

- すでに老後資金が十分にある人(退職金など)

→生活費を株の売却益で賄う必要がないため、配当金をゆっくり受け取りながら運用を楽しめます。 - 今すぐ収入は必要ないが、将来的に配当金を生活に取り入れたい人

→定年後や働き方を変えた後に、税金ゼロで安定した収入源として使えるのが魅力です。 - すでに「この銘柄が欲しい」という高配当株が決まっている人

→NISAの成長投資枠を使えば、買ってからずっと配当金に税金がかからないので、長期保有に適しています。 - 将来のお金を増やすことだけでなく、今の生活も楽しみたい人

→高配当株は元本の上下はありますが、優良な株式を見つけることができれば、資産としての元本を維持しなががら、配当金を受け取ることができるので、その配当金を資産の増加以外に自分の好きなことに使うことができます。

【NISAで高配当株を買うメリット】

- 配当金に税金がかからない!

通常、配当金には約20%の税金がかかりますが、NISA口座ならそのまま受け取れます。

年間10万円の配当なら、税引き後の8万円が→10万円丸ごと使えるということです。 - 保有するだけで“非課税の収入源”ができる

売買しなくても、配当が振り込まれるたびに恩恵を実感できます。 - 配当金を受け取ることで、資産を減らさず、お金を使うことができる

現金を使えば無くなりますが、優良な株式に一旦に変換し、そこから貰える配当金を使えば、資産を減らすことなく、お金を使うことができます。

ただし、優良な会社を見極める必要があります。

以下に高配当株の探し方をまとめた記事があるので、参考にしてみてください。

上手く選ぶことができれば、元本を維持するだけではなく、株価の上昇と配当金という2つのリターンを手にいれることもできます。

【NISAで高配当株を買うデメリット】

- 元本の成長は限定的

優良な高配当株は安定感がある一方で、インデックス投資のような大きな値上がりは期待しにくいです。

目的は“増やす”より“受け取る”にあることを理解しておくことが大切です。 - 将来的な増配・減配リスクがある

配当金は企業の業績次第で上下することも。

過去の実績や今後の見通しを調べておきましょう。

このように「安定した収入源を作りたい人」「すでに資産がある人」には、高配当株×NISAは非常に相性の良い選択肢です。

ただし、元本の成長を重視したい方はインデックス投資との使い分けが必要になります。

▶︎高配当株は「育てば毎年実をつける果樹」のようなもの。

その果樹を収穫すると、借りていた土地の代金を払わないといけません。

ですがNISAなら土地代がかからず、採れた実をまるごと自分のものにできます。

どんな畑で何を育てるか、目的に合った計画が成功のカギです。

FP資格を学ぶとNISAもよく分かる!

NISAの制度や活用法をしっかり理解したいなら、FP(ファイナンシャル・プランナー)3級の学習がとても役立ちます。

テストの問題範囲に入っているので、必ず学ばなければいけません。

FP3級は生きていく上で最低限のお金の知識です。

学校では教えてくれない、税制・資産運用・保険・住宅ローンなど、人生に関わるお金の知識が体系的に学ぶことができますよ。

投資をしようと思っている方は、必ずFP3級までの知識を持っているようにしましょう。

特にNISAやiDeCoなど、資産形成に直結する内容も頻出!

できれば資格取得まで行けたら良いですが、試験を受けなくても、学ぶだけで十分なメリットがあります。

私が紹介しているオンライン講座「オンスクFP3級」は、法改正にも対応しており、携帯やパソコンで勉強できるので、隙間時間に勉強ができる学習環境が整っています。

「投資が怖い」、「お金に漠然とした不安がある」、「老後が心配」などの悩みがある方はぜひ挑戦してみてください。

→ おすすめのFP講座はこちら様々な資格学習が1078円でウケホーダイ!【オンスク.JP】

まとめ

- NISAは目的に応じて「育てる投資(インデックス)」と「受け取る投資(高配当株)」を使い分けることが大切。

- 長期的にお金を増やしたい人は、NISA満額をインデックス投資で埋めるのが有効。

- 高配当株は、安定した配当金を得たい人におすすめ。成長投資枠の活用が鍵。

NISAはまるで、未来のための家庭菜園作り。

自分の用途に合わせた菜園作りをして、より良い未来を目指しましょう!

最後まで読んでいただきありがとうございます。

この記事が良かったと思ったら、グッド👍ボタンを「ポチッ」としてもらえると嬉しいです。

コメント